Авансовые платежи представляют собой предварительную выплату части налоговых обязательств до окончания налогового периода. В этой статье рассмотрим порядок расчета и уплаты авансовых платежей по основным налогам.

Содержание

Виды авансовых платежей

| Тип налога | Периодичность | Основание |

| Налог на прибыль | Ежеквартально/ежемесячно | Статья 286 НК РФ |

| НДС | Ежеквартально | Статья 174 НК РФ |

| Налог при УСН | Ежеквартально | Статья 346.21 НК РФ |

| ЕНВД | Ежеквартально | Статья 346.32 НК РФ |

Расчет авансовых платежей

По налогу на прибыль

Существует три метода расчета:

- Ежеквартальные платежи - исходя из фактической прибыли

- Ежемесячные платежи - исходя из прибыли предыдущего квартала

- Ежемесячные платежи по фактической прибыли - добровольный метод

По УСН (6% с доходов)

Формула расчета:

- Авансовый платеж = (Доходы за период × 6%) - Страховые взносы (не более 50% от налога)

Сроки уплаты авансовых платежей

| Налог | Срок уплаты |

| Налог на прибыль (квартальные) | Не позднее 28 числа месяца, следующего за отчетным кварталом |

| НДС | Равными долями не позднее 25 числа каждого из трех месяцев, следующих за отчетным кварталом |

| УСН | Не позднее 25 числа месяца, следующего за отчетным кварталом |

| ЕНВД | Не позднее 25 числа месяца, следующего за отчетным кварталом |

Порядок уплаты

Пошаговая инструкция

- Определите сумму авансового платежа на основании налоговой базы

- Заполните платежное поручение с правильными реквизитами

- Укажите верный КБК для соответствующего налога

- Осуществите платеж через банк или онлайн-банкинг

- Сохраните подтверждение оплаты

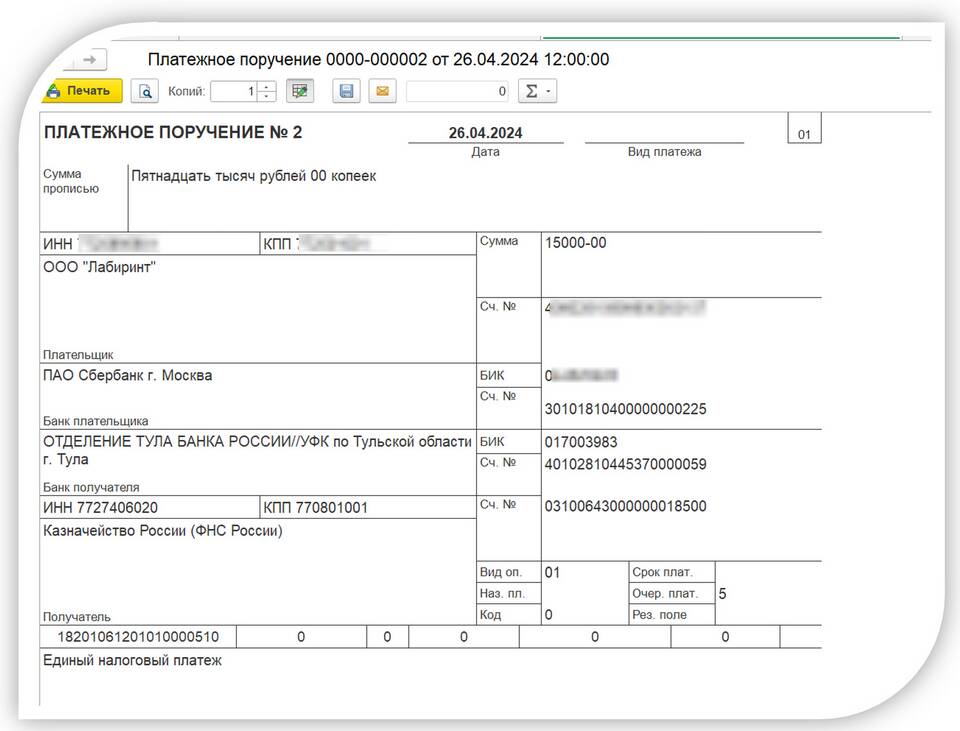

Реквизиты для заполнения платежки

- Наименование получателя: УФК по [субъект РФ] (ИФНС России №...)

- ИНН и КПП налоговой инспекции

- Номер счета казначейства

- БИК банка получателя

- Корреспондентский счет

- КБК (20 цифр) для соответствующего налога

Ответственность за неуплату

За нарушение сроков уплаты авансовых платежей предусмотрены:

| Нарушение | Санкция |

| Просрочка платежа | Пеня 1/300 ставки ЦБ за каждый день просрочки |

| Неуплата | Штраф 20% от неуплаченной суммы |

| Умышленная неуплата | Штраф 40% от неуплаченной суммы |

Особенности для отдельных режимов

Для ИП на УСН без сотрудников

Могут уменьшать авансовый платеж на всю сумму страховых взносов

Для вновь созданных организаций

Платежи за первый квартал не уплачиваются, если организация создана после начала квартала

При нулевой деятельности

Несмотря на отсутствие доходов, необходимо подавать нулевые декларации

Правильный расчет и своевременная уплата авансовых платежей позволяют избежать финансовых санкций со стороны налоговых органов и равномерно распределить налоговую нагрузку в течение года.