Выплата дивидендов - это распределение части прибыли организации между ее участниками. Правильное отражение этой операции в учете требует соблюдения законодательных норм и бухгалтерских правил.

Содержание

Условия для выплаты дивидендов

- Наличие чистой прибыли по данным бухгалтерского учета

- Решение общего собрания участников/акционеров

- Соблюдение ограничений по выплате (например, достаточность чистых активов)

Пошаговый порядок отражения дивидендов

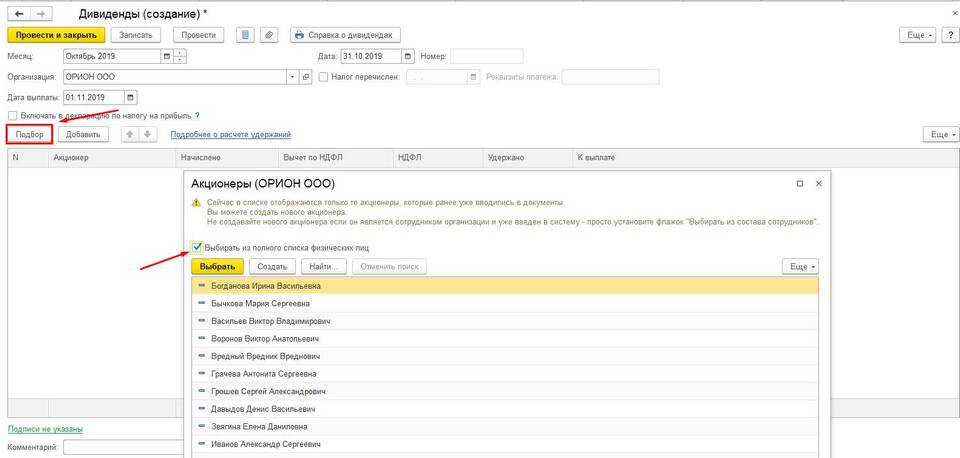

Принятие решения о выплате

- Проведение общего собрания участников

- Оформление протокола собрания

- Определение размера выплат на каждого участника

Бухгалтерские проводки

| Начисление дивидендов | Дт 84 Кт 75-2 (для сторонних участников) или Дт 84 Кт 70 (для сотрудников-участников) |

| Удержание НДФЛ | Дт 75-2 (70) Кт 68 (субсчет "НДФЛ") |

| Выплата дивидендов | Дт 75-2 (70) Кт 51 (50) |

Налоговый учет

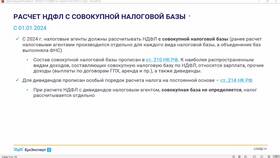

- Расчет и удержание НДФЛ (13% для резидентов, 15% для нерезидентов)

- Перечисление налога в бюджет не позднее следующего дня после выплаты

- Подача справок 2-НДФЛ в налоговую инспекцию

Особенности для разных организационно-правовых форм

| ООО | Выплата производится пропорционально долям в уставном капитале, если иное не предусмотрено уставом |

| АО | Возможны разные типы акций с разными дивидендами |

| Унитарные предприятия | Дивиденды не выплачиваются, прибыль поступает собственнику |

Документальное оформление

- Протокол общего собрания участников/акционеров

- Приказ о выплате дивидендов

- Платежные поручения на перечисление средств

- Налоговые регистры по НДФЛ

Сроки выплаты

- Не позднее 60 дней с даты принятия решения - для ООО

- Срок может быть установлен уставом или решением собрания

- При нарушении сроков участник может обратиться в суд

Налоговые последствия

| Для организации | Не признается расходом, не уменьшает налогооблагаемую прибыль |

| Для участников-физлиц | Облагается НДФЛ |

| Для участников-юрлиц | Может облагаться налогом на прибыль с учетом льгот |

Рекомендации

- Проверяйте соблюдение всех законодательных ограничений перед выплатой

- Своевременно удерживайте и перечисляйте налоги

- Храните документы, подтверждающие правомерность выплат

- Учитывайте особенности налогового резидентства получателей