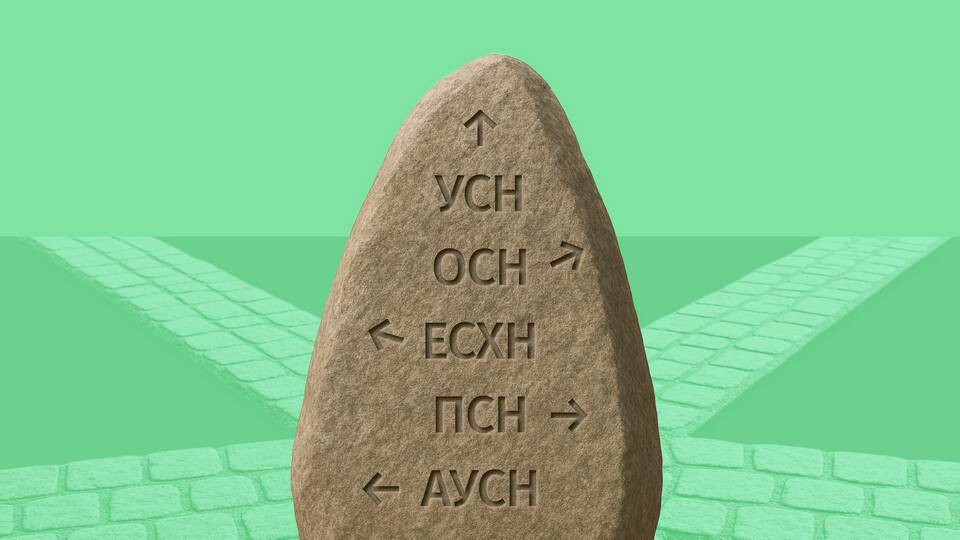

Индивидуальные предприниматели на упрощенной системе налогообложения (УСН) могут сменить налоговый режим при определенных условиях. Рассмотрим доступные альтернативы и порядок перехода.

Содержание

Варианты перехода с УСН

- Общая система налогообложения (ОСН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (НПД)

- Единый сельскохозяйственный налог (ЕСХН)

Сравнительная таблица режимов

| Система | Налоговая нагрузка | Отчетность |

| ОСН | НДФЛ 13%, НДС 20% | Ежеквартальная |

| ПСН | Фиксированный платеж | Минимальная |

| НПД | 4-6% от дохода | Упрощенная |

Порядок перехода на другой режим

- Подать уведомление в налоговую до 31 декабря

- Дождаться подтверждения изменения режима

- Начать применять новую систему с 1 января

- Сдать заключительную декларацию по УСН

Когда возможен внеплановый переход

Досрочно сменить УСН можно в случаях:

- Превышения лимита доходов (219,2 млн руб.)

- Нарушения критериев применения УСН

- Ликвидации ИП

- Изменения вида деятельности

Последствия перехода с УСН

- Изменение налоговой нагрузки

- Пересмотр учетной политики

- Необходимость ведения КУДиР по новым правилам

- Возможность возмещения НДС (при ОСН)

Рекомендации

Перед переходом на другую систему налогообложения рекомендуется провести сравнительный анализ налоговой нагрузки и оценить объем отчетности. Изменение режима возможно только один раз в год.