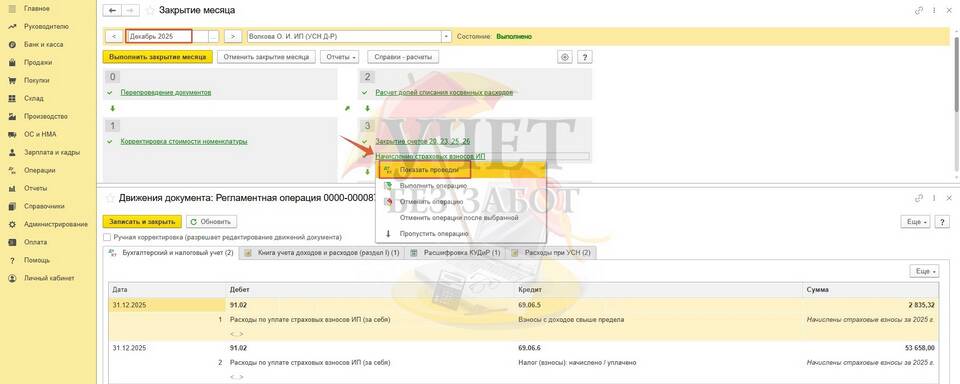

Индивидуальные предприниматели, выбравшие объект налогообложения "Доходы минус расходы", должны вести особый учет финансовых операций. Рассмотрим особенности бухгалтерского и налогового учета при данной системе налогообложения.

Содержание

Основные принципы учета

- Налог рассчитывается с разницы между доходами и расходами

- Ставка налога составляет 15% (может быть снижена региональными законами)

- Обязательное документальное подтверждение всех расходов

- Ведение Книги учета доходов и расходов (КУДиР)

Какие доходы учитываются

| Вид дохода | Учитывается при УСН |

| Выручка от реализации | Да |

| Авансы от покупателей | Да |

| Полученные кредиты | Нет |

| Возврат переплат поставщикам | Да |

Какие расходы можно учитывать

Основные учитываемые расходы:

- Закупка товаров и сырья

- Оплата труда наемных работников

- Страховые взносы за себя и сотрудников

- Аренда помещений и оборудования

- Коммунальные платежи

- Транспортные расходы

Не учитываемые расходы:

- Личные расходы ИП

- Штрафы и пени

- Приобретение основных средств с нарушением условий

- Расходы без документального подтверждения

Порядок ведения КУДиР

| Раздел книги | Что содержит |

| Доходы | Все поступления по датам |

| Расходы | Затраты с приложением документов |

| Итоги | Расчет налоговой базы |

Пример расчета налога

| Показатель | Сумма (руб.) |

| Доходы за квартал | 850 000 |

| Учитываемые расходы | 520 000 |

| Налоговая база | 330 000 |

| Налог (15%) | 49 500 |

Важные особенности

- Минимальный налог 1% от доходов при убытках

- Строгие требования к документам на расходы

- Ограничения по учету некоторых видов затрат

- Необходимость хранения документов 5 лет

Правильная организация бухгалтерии на УСН "Доходы минус расходы" позволяет ИП законно минимизировать налоговую нагрузку и избежать проблем при проверках.