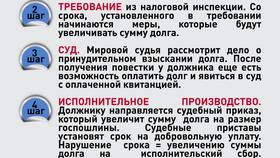

Земельный налог является местным налогом, который обязаны уплачивать все юридические лица, владеющие земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения. Рассмотрим порядок расчета этого налога.

Содержание

Основные параметры расчета

| Налоговая база | Кадастровая стоимость участка на 1 января налогового периода |

| Налоговый период | Календарный год |

| Отчетные периоды | 1 квартал, полугодие, 9 месяцев (для организаций) |

Формула расчета

Основная формула расчета земельного налога:

Налог = Кадастровая стоимость × Ставка налога

Порядок расчета пошагово:

- Определить кадастровую стоимость участка

- Уточнить действующую ставку налога

- Применить льготы (если есть)

- Рассчитать сумму налога

- Учесть авансовые платежи (для организаций)

Налоговые ставки

| Категория земель | Базовая ставка | Может быть снижена |

| Сельхозназначения | 0.3% | Да |

| ИЖС, дачные участки | 0.3% | Да |

| Прочие земли | 1.5% | Да |

Особенности расчета для юрлиц

Авансовые платежи

Организации уплачивают авансовые платежи по итогам каждого отчетного периода:

- 1 квартал - 1/4 годовой суммы

- Полугодие - 1/4 годовой суммы

- 9 месяцев - 1/4 годовой суммы

Коэффициент владения

Если земля находилась в собственности неполный год:

Налог = Кадастровая стоимость × Ставка × (Кол-во месяцев владения / 12)

Пример расчета

| Параметр | Значение |

| Кадастровая стоимость | 5 000 000 руб. |

| Категория земли | Под коммерческую застройку |

| Ставка налога | 1.5% |

| Сумма налога за год | 5 000 000 × 1.5% = 75 000 руб. |

Льготы по земельному налогу

Федеральные льготы

- Организации инвалидов

- Религиозные организации

- Научные организации

Местные льготы

Устанавливаются муниципальными образованиями и могут включать:

- Пониженные ставки

- Освобождение от уплаты

- Понижение налоговой базы

Сроки уплаты

| Платеж | Срок уплаты |

| Авансовые платежи | Не позднее последнего числа месяца, следующего за отчетным периодом |

| Годовой налог | Не позднее 1 марта следующего года |

Заключение

Расчет земельного налога для юридических лиц основывается на кадастровой стоимости участка и установленной ставке налога. Организациям важно учитывать необходимость уплаты авансовых платежей и возможность применения льгот. Точные ставки и льготы следует уточнять в нормативных актах муниципального образования, где расположен земельный участок.