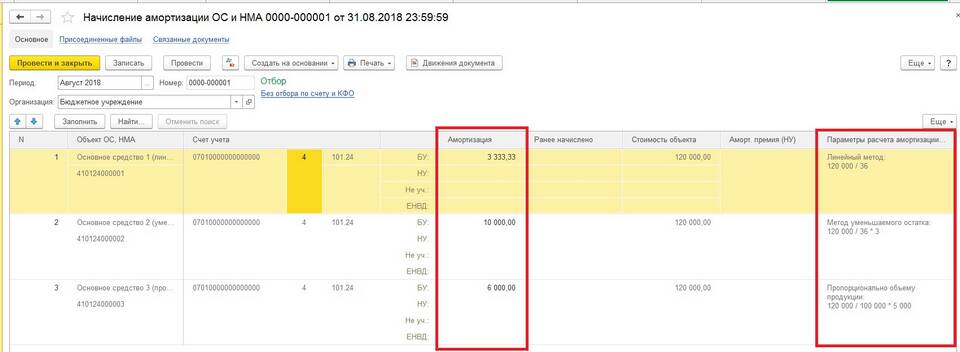

Сумма начисленной амортизации представляет собой совокупность амортизационных отчислений за весь период использования основного средства. Этот показатель важен для бухгалтерского и налогового учета.

Содержание

Основные методы начисления амортизации

| Метод | Формула расчета |

| Линейный | Годовая амортизация = Первоначальная стоимость / Срок полезного использования |

| Уменьшаемого остатка | Годовая амортизация = Остаточная стоимость × Коэффициент ускорения × Норма амортизации |

| По сумме чисел лет | Годовая амортизация = Первоначальная стоимость × Оставшийся СПИ / Сумма чисел лет СПИ |

| Пропорционально объему продукции | Амортизация = Первоначальная стоимость × Фактический объем / Предполагаемый объем |

Расчет суммы начисленной амортизации

Определение исходных данных

- Первоначальная стоимость объекта

- Срок полезного использования (СПИ)

- Дата ввода в эксплуатацию

- Выбранный метод начисления

Формула расчета общей суммы

| Линейный метод | Сумма амортизации = Годовая амортизация × Количество полных лет эксплуатации |

| Не линейные методы | Сумма амортизации = Σ амортизационных отчислений за все периоды |

Пример расчета (линейный метод)

| Первоначальная стоимость | 120 000 руб. |

| СПИ | 5 лет |

| Годовая амортизация | 120 000 / 5 = 24 000 руб. |

| Сумма за 3 года | 24 000 × 3 = 72 000 руб. |

Особенности налогового учета

Отличия от бухгалтерского учета

- Использование амортизационных групп

- Возможность применения повышающих коэффициентов

- Ограничение на нелинейный метод

Нормативные документы

| Бухгалтерский учет | ПБУ 6/01 "Учет основных средств" |

| Налоговый учет | Глава 25 НК РФ |

Практическое применение

Где используется сумма начисленной амортизации

- Расчет остаточной стоимости ОС

- Определение налоговой базы по налогу на имущество

- Формирование отчетности

- Анализ эффективности использования ОС

Ошибки при расчете

| Ошибка | Последствие |

| Неправильное определение СПИ | Искажение финансовых результатов |

| Неверный метод начисления | Расхождения в учете |

| Некорректная первоначальная стоимость | Неправильный расчет сумм |

Автоматизация расчетов

Программные решения

- 1С: Бухгалтерия

- БухСофт

- Интеграция с Excel

Преимущества автоматизации

| Точность расчетов | Исключение арифметических ошибок |

| Автоматическое обновление | Актуальные нормативы и коэффициенты |

| Формирование отчетов | Готовые формы для контролирующих органов |