Уточненная декларация 6-НДФЛ подается при обнаружении ошибок или неполных сведений в ранее представленном отчете. Рассмотрим правильный порядок подачи корректирующего расчета.

Содержание

Основания для подачи уточненки

| Ситуация | Действия |

| Обнаружены ошибки в расчетах | Подать уточненку с верными данными |

| Не учтены некоторые выплаты | Включить пропущенные суммы |

| Изменения в законодательстве | Привести отчет в соответствие |

Порядок подачи уточненной декларации

Подготовка корректирующего отчета

- Скачайте актуальную форму 6-НДФЛ

- Укажите тот же период и год

- Проставьте номер корректировки (001, 002 и т.д.)

- Внесите исправленные данные во все разделы

Сопроводительные документы

- Пояснительная записка с обоснованием изменений

- Копии документов, подтверждающих правку

- Реестр изменений (при значительных правках)

Сроки подачи уточненки

| Когда обнаружена ошибка | Срок подачи |

| До окончания проверки | В любое время |

| После проверки | В течение 5 рабочих дней |

Особенности заполнения

- В титульном листе укажите "Уточненная"

- Номер корректировки - следующий по порядку

- Исправляйте все связанные показатели

- Не удаляйте первоначально указанные данные

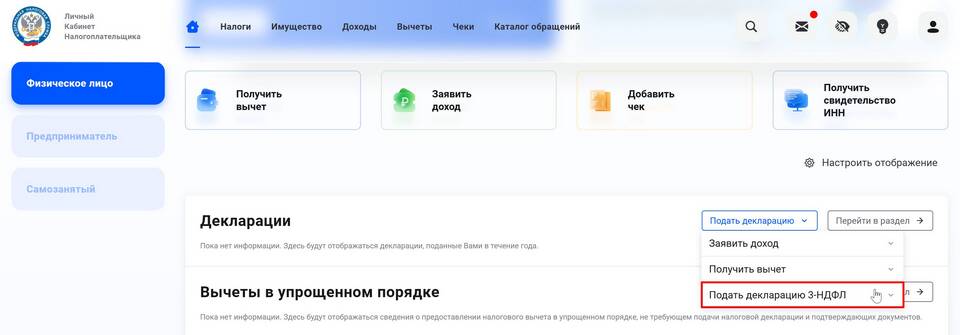

Способы подачи уточненной декларации

Электронный формат

- Через оператора ЭДО

- Через личный кабинет налогоплательщика

- Через специализированные бухгалтерские сервисы

Бумажный формат

- Лично в налоговой инспекции

- Почтой с описью вложения

Ответственность и штрафы

| Ситуация | Последствия |

| Добровольное уточнение до проверки | Штраф 500 руб. (ст. 126.1 НК РФ) |

| Уточнение после обнаружения ошибки | Штраф 20% от недоплаты (ст. 122 НК РФ) |

Рекомендации

- Проверяйте все взаимосвязанные показатели

- При значительных изменениях приложите пояснения

- Сохраняйте подтверждения подачи уточненки

- Следите за статусом проверки корректировки

Для правильного составления уточненной декларации 6-НДФЛ рекомендуется использовать актуальные формы и свериться с методическими рекомендациями ФНС.