Доход представляет собой денежные или материальные поступления, получаемые физическими и юридическими лицами за определенный период времени. Рассмотрим основные принципы определения и классификации доходов.

Содержание

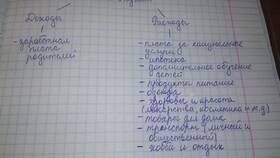

Основные виды доходов

| Тип дохода | Определение | Примеры |

| Трудовой доход | Вознаграждение за работу | Зарплата, премии, гонорары |

| Капитальный доход | Поступления от активов | Дивиденды, проценты, рента |

| Предпринимательский доход | Прибыль от бизнеса | Доход ИП, прибыль компаний |

| Социальные выплаты | Государственные трансферты | Пенсии, пособия, стипендии |

Принципы расчета доходов

Для физических лиц:

- Номинальный доход - суммарные денежные поступления

- Реальный доход - номинальный доход с учетом инфляции

- Располагаемый доход - после уплаты налогов и обязательных платежей

Для юридических лиц:

- Валовой доход - общая сумма выручки

- Чистый доход - после вычета расходов

- Налогооблагаемый доход - база для расчета налогов

Методы учета доходов

| Метод | Описание | Применение |

| Кассовый | По факту получения денег | Малый бизнес, физлица |

| Начисления | По моменту возникновения обязательств | Крупные предприятия |

Факторы, влияющие на размер доходов:

- Квалификация и образование

- Отрасль деятельности

- Географическое положение

- Экономическая конъюнктура

- Государственная политика

Нормативные документы

Основные документы, регулирующие учет доходов:

- Налоговый кодекс РФ

- Федеральный закон "О бухгалтерском учете"

- ПБУ 9/99 "Доходы организации"

- МСФО (IFRS) 15 "Выручка по договорам с покупателями"

Важно:

При расчете налогооблагаемых доходов необходимо учитывать все поступления, кроме прямо исключенных из налогообложения законодательством.