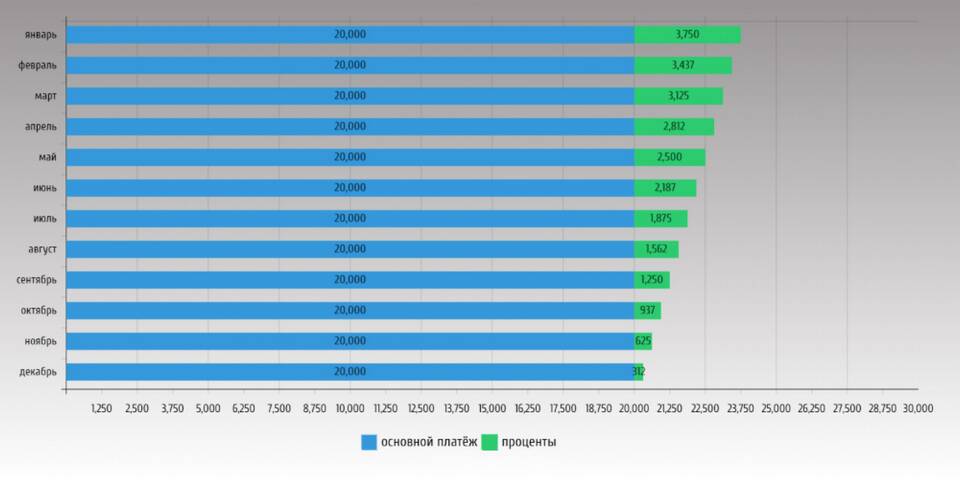

Дифференцированный платеж - это способ погашения ипотечного кредита, при котором основной долг выплачивается равными частями, а проценты начисляются на остаток задолженности, что приводит к постепенному уменьшению размера платежа.

Содержание

Принцип работы дифференцированных платежей

Основные характеристики

- Тело кредита делится на равные части по количеству месяцев

- Проценты начисляются на остаток основной суммы

- Ежемесячный платеж постепенно уменьшается

- Основная нагрузка приходится на первые годы кредита

Сравнение с аннуитетными платежами

| Критерий | Дифференцированный | Аннуитетный |

| Сумма платежа | Уменьшается со временем | Остается неизменной |

| Переплата | Меньше | Больше |

| Первоначальная нагрузка | Выше | Ниже |

Как рассчитывается дифференцированный платеж

- Основной долг делится на количество месяцев кредита

- Проценты рассчитываются на остаток задолженности

- Платеж состоит из фиксированной части основного долга и уменьшающихся процентов

- Общий платеж = (основной долг / срок) + (остаток × ставка / 12)

Пример расчета

- Сумма кредита: 2 000 000 рублей

- Срок: 10 лет (120 месяцев)

- Ставка: 8% годовых

- Первый платеж: 16 666 руб. (основной долг) + 13 333 руб. (проценты) = 30 000 руб.

- Последний платеж: 16 666 руб. + 111 руб. = 16 777 руб.

Преимущества дифференцированных платежей

- Меньшая общая переплата по кредиту

- Постепенное снижение финансовой нагрузки

- Быстрое уменьшение остатка долга

- Возможность экономии при досрочном погашении

Недостатки

- Высокие первоначальные платежи

- Сложнее получить одобрение банка

- Меньшая доступность (не все банки предлагают)

- Требуется более высокий доход для первых платежей

Дифференцированные платежи выгодны для заемщиков с устойчивым финансовым положением, планирующих долгосрочное кредитование и возможность досрочного погашения.